Vamos a intentar realizar un caso práctico sobre esta figura de suspensión temporal de empleo ERTE, y para ello nos vamos a basar fundamentalmente en los contenidos y criterios establecidos por el Registro de Economistas Contables EC, REA Auditores y REAF asesores fiscales del Consejo General de Economistas en su documento “Cuestiones contables-fiscales y de auditoría controvertidas derivadas del covid-19”.

Vamos a intentar realizar un caso práctico sobre esta figura de suspensión temporal de empleo ERTE, y para ello nos vamos a basar fundamentalmente en los contenidos y criterios establecidos por el Registro de Economistas Contables EC, REA Auditores y REAF asesores fiscales del Consejo General de Economistas en su documento “Cuestiones contables-fiscales y de auditoría controvertidas derivadas del covid-19”.

En este documento se hace un análisis previo, necesario para determinar el tratamiento contable para la regulación de los ERTES debido a la pandemia .

Se debe citar a este respecto el Real Decreto-ley 8/2020, de 17 de marzo, el artículo 24 de este Real Decreto, en el que se indica en los ERTEs autorizados en base a fuerza mayor vinculada al coronavirus se exonera a la empresa del pago de hasta el 100% de la aportación empresarial a la Seguridad Social (el 75 % de la cuota cuando se trate de empresas de 50 trabajadores o más), siempre que ésta se comprometa a mantener el empleo durante el plazo de seis meses desde la fecha de reanudación de la actividad,

El tratamiento contable derivado de la contabilización de los seguros sociales —en una empresa afectada por un ERTE— podría ser similar al tratamiento en contabilidad sobre los desembolsos incurridos por cursos de formación de los trabajadores de una empresa que disfrutan de una bonificación en las cotizaciones de la seguridad social, cuestión que ha sido analizada en la Consulta N.º 5 del BOICAC N.º 94 del Instituto de Contabilidad y Auditoría de Cuentas (ICAC)”.

El tratamiento preferente que da el ICAC ante estas bonificaciones es el registro de las mismas como una subvención y registrarlas como un ingreso, a no ser que el importe en cuestión sea poco significativo en cuyo caso dicho importe puede minorar el gasto ocasionado en el subgrupo 64 por este concepto.

De tal modo que la bonificación que realice el Estado en el fondo es una subvención, bien de capital o bien de explotación, en función del concepto que este financiando el Estado. Si se financia elementos del activo, la subvención será de capital y se irá incorporando a gastos de forma proporcional a la pérdida de valor de dicho activo, bien por amortización o deterioro, o a la baja del mismo en el balance. Mientras que, si se está financiando pérdidas del ejercicio o gastos del mismo, la subvención es de explotación y se imputará al mismo ejercicio al que se refieren las pérdidas o gastos financiados.

En el caso que nos ocupa, se trata de financiar una parte de la Seguridad Social, por lo que nos encontramos ante una bonificación de la misma, y obviamente siguiendo el mismo criterio debería ser reconocida como un ingreso por una subvención de explotación afectando al ejercicio del devengo del gasto pudiendo utilizar para ello una subcuenta del subgrupo 74 Bonificaciones Seguridad Social por ERTE´s.

A no ser, que sea muy poco significativa, en cuyo caso, en aplicación del principio de importancia relativa podría ser compensada con los gastos que se bonifican, dando oportuna información en la memoria, porque esto incumple el principio de no compensación, pero al ser de poca importancia relativa, se admite dicha compensación, cuestión que no viene al caso.

El tratamiento por tanto será —en la mayoría de los casos—el subvención de explotación, puesto que la exoneración de las cuotas de la Seguridad Social está condicionada al mantenimiento del empleo posteriormente durante un plazo de seis meses desde la reanudación de la actividad empresarial, según la Disposición Adicional Sexta del Real Decreto Ley 8/2020. En caso de incumplimiento, se obliga a la empresa implicada al abono de todos los importes exonerados, e incluso de un posible inicio de procedimiento sancionador.

No obstante, esta condición se ha visto relajada en cierta medida por Real Decreto-ley 11/2020, de 31 de marzo, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19, ya que en el que en la exposición de motivos, se indica que “En cuanto al compromiso fijado en la Disposición Adicional sexta del Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19 este debe entenderse como la voluntad de la empresa de mantener el empleo durante el plazo de 6 meses desde la finalización de las medidas de reducción de jornada o suspensión de contratos basadas en el COVID-19………………………….”

Así, el compromiso no se entenderá incumplido cuando el contrato de trabajo se extinga por despido disciplinario declarado como procedente, dimisión, jubilación o incapacidad permanente total, absoluta o gran invalidez de la persona trabajadora. En el caso de contratos temporales, el compromiso tampoco se entenderá incumplido cuando el contrato se extinga por expiración del tiempo convenido o la realización de la obra o servicio que constituye su objeto o cuando no pueda realizarse de forma inmediata la actividad objeto de contratación.”

En definitiva, la exoneración en las Cuotas de la Seguridad Social no implica el no registro de dicho gasto, sino que se mantendrá el mismo a pesar de que el pago no se va a realizar durante el periodo de duración del ERTE, reconociéndose la subvención en la medida en el que se devengue el gasto, ya que la subvención está condicionada al mantenimiento de la plantilla, y lo contrario incumpliría el principio de no compensación. Solamente se podría reconocer como una minoración del gasto, si su importe no fuera significativo, cuestión que entendemos es difícil que se produzca.

Creemos que el gasto por la seguridad social exonerado debería ser registrado en una subcuenta apropiada con el fin de mantener esta información.

La probabilidad de que se produzca un incumplimiento del mantenimiento de la plantilla, se reconocerá una provisión por el importe estimado.

Obviamente se deberá proporcionar información detallada en la Memoria de las Cuentas Anuales de todas estas cuestiones.

Veamos un caso práctico.

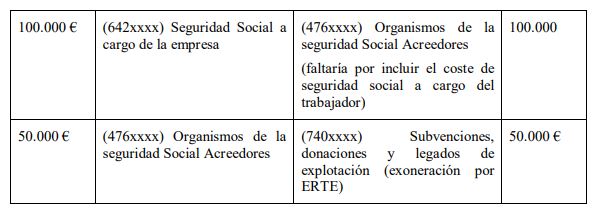

Supongamos que una empresa de menos de 50 empleados, que solicita un ERTE de toda la plantilla, ya que como consecuencia de la crisis del COVID-19 la empresa va a permanecer inactiva durante tres meses, mientras que otros dos meses está funcionando al 50 % de su actividad. El importe devengado de la Seguridad Social exonerada asciende a 50.000 euros y el coste total de la seguridad social a cargo de la empresa asciende a 100.000 € (por simplicidad, se ha prescindido del coste de seguridad social a cargo del trabajador).

Supongamos dos casos:

– Caso 1: Tras este periodo de inactividad, existe un plan de negocio mediante el cual la empresa prevé que va a mantener toda su plantilla durante seis meses por lo menos.

– Caso 2: Existen dudas razonables sobre el cumplimiento de mantenimiento de la plantilla, puesto que es probable que la empresa tenga que reducir la plantilla en los próximos seis meses.

Solución:

– Caso 1: Tras este periodo de inactividad, existe un plan de negocio mediante el cual la empresa prevé que va a mantener toda su plantilla durante seis meses por lo menos.

Hemos comentado que la exoneración en las Cuotas de la Seguridad Social no implica el no registro de dicho gasto, sino que se mantendrá el mismo a pesar de que el pago del mismo no se va a realizar durante el periodo de duración del ERTE, reconociéndose la subvención en la medida en el que se devengue el gasto, ya que la subvención es condicionada al mantenimiento de la plantilla. Solamente se podría reconocer como una minoración del gasto, si su importe no fuera significativo, cuestión que entendemos no es nuestro caso:

Registro Contable:

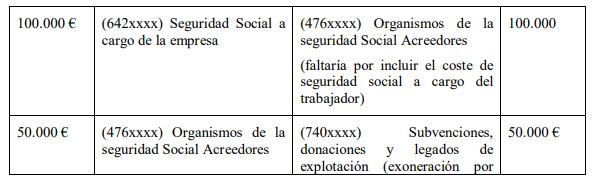

– Caso 2: Existen dudas razonables sobre el cumplimiento de mantenimiento de la plantilla, puesto que es probable que la empresa tenga que reducir la plantilla en los próximos seis meses.

El asiento anterior se realizaría también y, además, el reconocimiento de la subvención. De tal modo que el registro contable seria:

Por el importe de la provisión, por incumplimiento:

NOTA: No se han tenido en cuenta las posibles sanciones que podría acarrear este incumplimiento, que obviamente incrementaría la provisión y el gasto correspondiente por multas y sanciones.

Fuente: ec.economistas.es